Кредитование бизнеса в РК сократилось в ожидании господдержки

В прошлом году кредитование МСП выросло на 11,8% в реальном выражении (или до 10,8 трлн тенге). Но в первые три месяца 2025-го кредитование этого сегмента экономики РК начало сжиматься. Объём новых займов МСП, составив 2,2 трлн, сократился на 1,8% в реальном выражении относительно результата в аналогичном периоде 2024-го. Между тем государственные инициативы по стимулированию всего корпоративного кредитования, включая малый и средний бизнес, закладывают основы для нового цикла роста.

Содержание:

Итоги кредитования МСП в 2024 году

Три фактора роста кредитования МСП

Перспективы кредитования МСП в 2025 году

Итоги кредитования МСП в 2024 году

В минувшем году кредитование малого и среднего предпринимательства (МСП) росло высокими темпами. Сумма новых займов увеличилась до 10,8 трлн тенге, или на номинальные 21,5% к результату 2023-го. Расчет годовой динамики с учетом инфляции показывает, что этот сегмент кредитного рынка прибавил 11,8%.

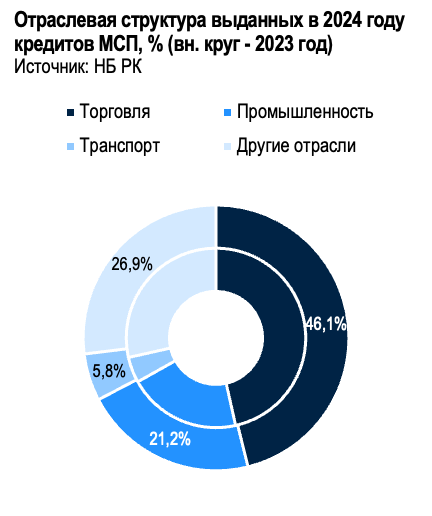

Практически во всех рассматриваемых группах и разрезах фиксируется увеличение объёма новых займов. В случае малого бизнеса этот показатель увеличился на 22,7%, по средним компаниям темп прироста составил 17,7%. Ни в одном из регионов РК не было спада. Из них лучшая динамика отмечается в Жетысуской области (+77,2%), самые низкие темпы прироста зафиксированы в ВКО (+6,9%). Почти 2/3 всех новых кредитов МСП обычно приходится на два сектора экономики РК – на торговлю и промышленность, в каждой из них объём новых займов вырос на четверть. Только в строительной сфере кредитование незначительно сократилось (-2,1%). Но это не повлияло на общую ситуацию, поскольку отрасль занимала и продолжает занимать маленькую долю в кредитовании малого и среднего предпринимательства.

Структура новых займов МСП изменилась незначительно и по большому счету отражает положение малого и среднего бизнеса в экономике РК. По-прежнему, субъекты малого предпринимательства куда больше кредитуются, чем средние компании (76% против 24%). Из всех регионов РК больше всего займов, как и прежде, оформляется в Алматы (47,7% от новой выдачи в 2024-м), в разрезе отраслей наибольший объём новых займов продолжают брать торговые компании (46,1%).

Субъекты малого и среднего предпринимательства в прошлом году активнее привлекали заемные средства у банковского сектора (БВУ и Банк развития Казахстана), чем это делал крупный бизнес. Поэтому в корпоративном портфеле (в остатках) банковского сектора доля МСП чуть поднялась – с 59,4% по итогам 2023-го до 61,1% по итогам 2024-го.

Три фактора роста кредитования МСП

В прошлом году кредитование МСП росло по нескольким причинам. Во-первых, сам по себе малый и средний бизнес показывает отличную форму – все макроэкономические показатели, отражающие его экономическое состояние, продолжают пребывать в зоне положительных значений. В 2024 году статистика МСП фиксирует рост выпуска продукции (+11,5% в реальном выражении), количества действующих субъектов (+3,5%), численности занятых (+0,6%). Инвестиции в сегменте малого предпринимательства росли в два раза быстрее, чем в среднем по казахстанской экономике. Впрочем, инвестиционная скорость средних компаний превзошла средний уровень в семь раз. Говоря иначе, казахстанский малый и средний бизнес сейчас оптимистично оценивает свои перспективы и готов вкладывается в новые проекты.

Обобщенные финансовые показатели указывают, что у малого и среднего бизнеса достаточно средств, чтобы обслуживать растущие долги. Согласно данным БНС АСПР РК, выручка малых предприятий за год выросла на 7,8%, прибыль до налогообложения – на 3,8%, и аналогичные финансовые показатели, если речь идёт о средних компаниях: +17,4% и +18,6% соответственно.

Вторая причина роста заключается в том, что спрос на кредитные со стороны МСП был поддержан коммерческими банками. Для клиентов из сегмента малого предпринимательства БВУ расширили продуктовую линейку. В своих ежеквартальных опросах Нацбанк РК отмечает, что запущенные в конце 2023-го залоговые и беззалоговые скоринговые продукты, ключевой особенность которых являются ускоренные и автоматизированные процедуры рассмотрения, оказали положительное влияние на кредитование малого бизнеса. В III квартале 2024-го, как следует из исследования регулятора, «отдельный крупный банк запустил онлайн продукт по краткосрочным займам для субъектов оптовой и розничной торговли продовольственных товаров в целях обеспечения непрерывности их денежных поток», также «другой банк внедрил онлайн оценку задекларированных доходов путём интеграции с базами данных Комитета госдоходов Минфина РК». Из опроса по итогам IV квартала следует, что «несколько крупных банков запустили онлайн-продукты для субъектов малого и микробизнеса, в том числе бизнес-рассрочки для предприятий в сегменте розничной торговли и продукт кредитной карты для бизнеса. Другой игрок вывел на рынок новый продукт для ИП “с облегченными процедурами рассмотрения и привлекательными условиями для стимулирования перехода самозанятых из потребительского кредитования в сегмент бизнес кредитования».

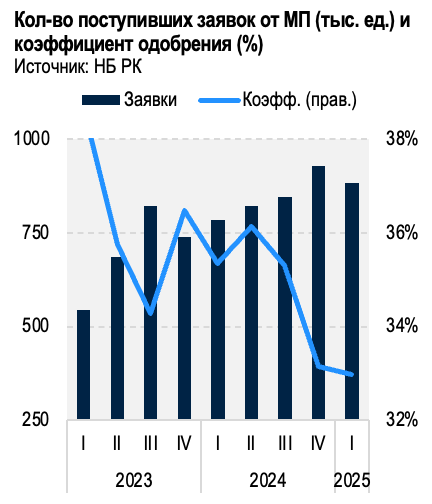

Таким образом, в минувшем году в казахстанские банки от субъектов малого бизнеса поступило почти 3,4 млн кредитных заявок (или на 21,0% больше, чем в 2023 году), из них были одобрены 1,2 млн заявок (+17,2%). За год средняя сумма запрошенного кредита выросла в 1,5 раза (с 29,1 млн тенге до 43,1 млн тенге). Возросший спрос в сочетании с адекватным предложением привёл к тому, что объём новых кредитов, выданных субъектам малого предпринимательства, достиг 8,3 трлн тенге. Показатель продолжил прибавлять двузначными темпами (в номинале +22,7%), несмотря на регуляторные ужесточения (например, пересмотр требований к риск-профилю клиентов) и эффект высокой базы (в 2023 году прирост составил номинальные 52,5%).

Если рассматривать заемное финансирование среднего бизнеса, из ответов банков (в рамках ежеквартальных опросов НБ РК) выходит, что появилось больше игроков, готовых кредитовать средние компании. Однако спрос со стороны последних сдерживали рыночные условия, которые ухудшились во второй половине 2024-го. Как следует из опроса Нацбанка РК, в I и II кварталах несколько банков снизили ставки, один крупный банк увеличил штат для привлечения и обслуживания «большего количества клиентов», также несколько игроков «провели адресные мероприятия по привлечению клиентов в рамках внутренней стратегии развития кредитования среднего бизнеса». В III квартала 2024-го «отдельный средний банк запустил продукт кредитования среднего и крупного бизнеса». Оптимистичные ожидания новых игроков были вызваны звучавшей тогда идеей стимулировать кредитование реального сектора в приоритетных отраслях через привлечение средств ЕНПФ посредством выпуска облигаций.

Однако уже со второго полугодия некоторые опрошенные банки начали отмечать снижение спроса. В III квартале это связывалось с уменьшением оборотов среднего бизнеса, в частности, специализирующегося на оказании услуг в рамках госзакупок. В опросе по итогам IV квартала указано, что «прочие средние банки наблюдают снижение спроса со стороны среднего бизнеса вследствие экономических факторов (снижение доходов бизнеса и их аппетитов инвестировать в результате высокой стоимости), в частности, со стороны субъектов предпринимательства, которые выступают субподрядчиками в крупных проектах».

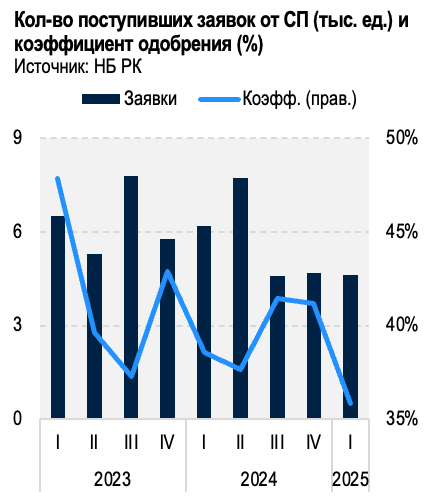

Таким образом, по итогам прошлого года количество кредитных заявок от субъектов среднего бизнеса снизилось до 23,2 тыс. единиц (или на 8,5% меньше, чем в 2023 году), из них одобрение получили 9,1 тыс. обращений (-13,8%). Причём средняя сумма одной заявки выросла с 457,3 млн тенге по итогам 2023-го до 669,1 млн тенге по итогам 2024-го. Как результат, объём новых кредитов, выданных среднему бизнесу, почти достиг 2,6 трлн тенге. Номинальный рост год к году составил 17,7%, что на 10 п.п. ниже аналогичного показателя по кредитованию малого бизнеса.

Во всех квартальных опросах за прошлый год можно встретить тезис о том, что динамика спроса со стороны субъектов МСП зависит от финансирования госпрограмм, направленных на удешевление стоимости заемных средств и улучшения условий займа. И это неудивительно, поскольку последние несколько лет госфинансирование выступает одним из основных драйверов роста корпоративного кредитования. В сегменте кредитования МСП основным раздатчиком льготных продуктов является Фонд развития предпринимательства «Даму», у которого сейчас два основных инструмента. Через субсидирование процентной ставки институт удешевляет стоимость кредита, через гарантирование части займа разрешает одно из главных препятствий казахстанского бизнеса на пути к доступному финансированию – недостаточность залогового обеспечения.

От степени участия ФРП «Даму» в кредитовании МСП зависит его динамика, и это третья причина, почему в прошлом году этот сегмент кредитного рынка показал приличный рост. По расчетам Kursiv Research (из открытых данных «Даму» были исключены займы крупному бизнесу), в 11,8% выданных в прошлом году кредитах МСП (в денежном выражении) были задействованы два главных инструмента ФРП «Даму». Но кредитная интервенция «Даму» могла быть скромнее. Первоначально в госбюджете за 2024 год было предусмотрено финансирование этого института развития в размере 1,6 млрд тенге, но позже лимит был увеличен ещё на 2,05 млрд тенге (учитывались статьи бюджета, в названии которой есть «кредитование Даму»). В целом предусмотренные в госбюджете 3,69 млрд тенге на кредитование «Даму» были полностью исполнены к концу году.

Перспективы кредитования МСП в 2025 году

В текущем году кредитование МСП начало замедляться. Объём выдачи за первые три месяца составил 2,2 трлн тенге, или +7,5% к аналогичному периоду 2024-го. Расчет годовой динамики с учетом инфляции показывает, что банковское кредитование сжалось на 1,8%.

Кредитование замедляется в обоих сегментах МСП. Объём новых кредитов, выданных в отчетном периоде субъектам малого предпринимательства, составил почти 1,7 трлн тенге. В реальном выражении фиксируется спад на 0,8% год к году (в номинале +8,5%). «Как отмечают банки, основной причиной снижения спроса на кредитование со стороны малого бизнеса являлось временное отсутствие финансирования в рамках государственных программ поддержки на фоне изменений в механизмах субсидирования и гарантирования», – следует из опроса банков по кредитному рынку за I квартал 2025-го от НБ РК. Все отслеживаемые параметры спроса ухудшились относительно результатов предыдущего квартала: количество поступивших от малого бизнеса кредитных заявок сократилось на 5,0%, число одобренных – на 5,5%, средняя сумма – на 26,1%.

Кредитование среднего бизнеса сокращается ещё сильнее. Объём выдачи новых кредитов достиг 505,3 млрд тенге, что означает сокращение в реальном выражении на 4,9% (в номинале +4,1%). «По мнению большинства банков, приостановление финансирования в рамках отдельных государственных программ сдерживало увеличение спроса со стороны субъектов среднего предпринимательства», – указано в отчете регулятора. Относительно предыдущего квартала количество поступивших от среднего бизнеса кредитных заявок сократилось на 1,4%, число одобренных – на 14,2%, средняя сумма – на 8,1%.

По большому счету банки и бизнес заняли выжидательную позицию, в то время как меняются программы господдержки на фоне удорожания заемных средств. По всей видимости, они ждут новых правил, по которым будет оказываться господдержка – причём её объём в текущем году может заметно вырасти. В госбюджете на 2025 год по линии «кредитование Даму» предусмотрено почти 25,9 млрд тенге, или в 5,5 раза больше, чем было фактически исполнено в прошлом году. Пока что освоение этих бюджетных денег не началось (по состоянию на 1 мая 2025-го).

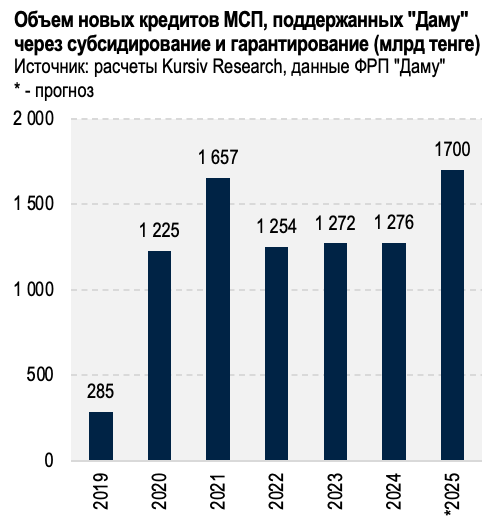

Почти шестикратное рост госфинансирования ФРП «Даму», по всей видимости, вытекает из президентского поручения стимулировать корпоративное кредитование, которое последние несколько лет отстает от розничного. В марте текущего года правительство РК презентовало план действий по тому, как собирается добиться роста финансирования реального сектора. В части стимулирования кредитования МСП в который раз была озвучена идея по созданию Гарантийного фонда для МСП (в партнёрстве с правительством, БВУ и иными инвесторами), задача которого – обеспечить доступ к кредитам до 7 млрд тенге в случаях, когда у предпринимателя недостаточно залога. На том заседании Серик Жумангарин, заместитель премьер-министра и по совместительству министр нацэкономики, заявил, что объём гарантирования кредитов и субсидирования процентных ставок для МСП будет увеличен. «Уже в этом году будет поддержано около 30 тыс. проектов малого и среднего бизнеса на сумму 1,7 трлн тенге», – сказал Жумангарин.

Заявленная сумма номинально превышает объём поддержки «Даму» в 2020 году. По расчетам Kursiv Research, сумма кредитов, которые тогда были выданы с использованием инструментов субсидирования и гарантирования, составила 1,2 трлн тенге (или в 4,3 раза больше, чем в 2019 году). В 2021 году объём аналогичной поддержки МСП составил 1,65 трлн тенге. Но следует вспомнить события тех лет: в 2020 году казахстанская экономика страдала от коронакризиса, в 2021 году правительству было важно запустить восстановительный рост, поэтому были приняты новые антикризисные программы, а действующие госпрограммы получили дополнительное финансирование, чтобы не допустить массовых банкротств компаний.

Между тем, сейчас экономика РК не находится в кризисе, и увеличение объёма поддержки МСП запускает новый цикл роста кредитования малого и среднего бизнеса, но с риском вытеснения рыночных продуктов.