Как банки учат искусственный интеллект принимать решения

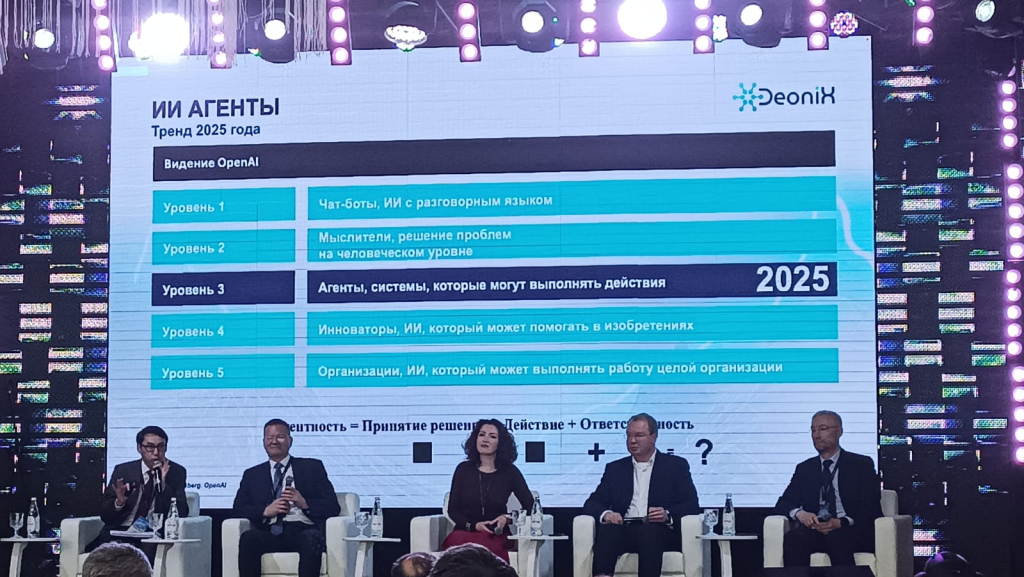

Искусственный интеллект стремительно перестаёт быть «модной игрушкой» и становится неотъемлемой частью бизнес-стратегий по всему миру. Желание внедрить в свою работу не только простые чат-боты, но и сложные системы, способные выполнять комплексные задачи, анализировать сложные процессы и принимать решения на основе данных, ставит перед компаниями новые вызовы. Как казахстанский финтех решает эти вопросы, обсуждали эксперты на панельной дискуссии форума «Цифровое перерождение 2025».

Практическое внедрение искусственного интеллекта в Казахстане пока сталкивается с множеством объективных трудностей. Председатель общественного совета МЦРИАП РК Андрей Беклемишев выразил сдержанный оптимизм относительно быстрого появления полноценных ИИ-агентов в промышленной эксплуатации, указав на основной барьер – инфраструктуру.

– Я, на самом деле, не представляю себе, на какой инфраструктуре мы можем поднять хотя бы несколько ИИ-агентов, которые можно будет сразу запустить в промышленное использование, – отметил он.

По его мнению, страна находится на этапе подготовки инфраструктуры и активных обсуждений, но до массового внедрения, подобного тому, который наблюдается в США, ещё далеко. Поднять промышленную ИИ-систему на локальной инфраструктуре сегодня под силу лишь ограниченному числу компаний. В таких условиях остаётся действовать точечно – экспериментировать с имеющимися ресурсами, собирать первые метрики и параллельно пытаться выстраивать внутреннюю культуру работы с данными.

Однако это не означает полного отсутствия прогресса. Глава риск-менеджмента «Народного банка Казахстана» Роман Машчык рассказал, что финансовый сектор уже давно использует предиктивную аналитику и машинное обучение, например, в риск-менеджменте.

По его словам, Halyk уже сейчас развивает применение искусственного интеллекта в трёх направлениях. Во-первых, для гиперперсонализации маркетинга – перехода от массовых рассылок, в которых 500-600 тысяч клиентов получают одинаковые, не всегда релевантные предложения, к узкотаргетированным. Сейчас схожие друг с другом предложения получают уже только тысячи клиентов компании. Конечная цель – начать предлагать каждому клиенту индивидуальный набор продуктов, когда благодаря искусственному интеллекту каждый клиент (или, по крайней мере, каждый третий) будет получать уникальные маркетинговые предложения, учитывающие персональные интересы, не дублирующиеся ни у кого больше.

Во-вторых, искусственный интеллект применяется для оптимизации внутренних процессов. По словам Романа Машчыка, использование ИИ для автоматизации рутины показало фантастические результаты, увеличив эффективность и снизив стоимость некоторых операций в тысячи раз.

В-третьих, банк готовится применять ИИ для автономного обслуживания клиентов. Сейчас уже тестируются «агенты», способные вести диалог с клиентом без заранее заданных скриптов, хотя их широкое применение пока сдерживается регуляторными факторами.

Тем не менее, настоящий ажиотаж и новые вызовы, по словам спикера, сейчас связаны с так называемым «генеративным ИИ», который требует совершенно других подходов и мощностей. Вице-президент по управлению данными банка «ЦентрКредит» Рубина Лозовая в своём выступлении также указала, что мультимодальность – использование моделей, работающих с разными типами данных (текст, голос, изображение) становится новым ключевым трендом в развитии финтеха. По её словам, это возможно благодаря накопленному опыту, улучшению качества данных и развитию инфраструктуры в передовых компаниях.

Рубина Лозовая рассказала о стратегических направлениях развития искусственного интеллекта в «Банке ЦентрКредит»: качественные продажи (включая весь цикл риск-менеджмента), улучшение клиентского сервиса (виртуальные ассистенты, голосовые роботы) и оптимизация рутины для внутренних сотрудников. Цель последнего – высвободить время людей от монотонных задач для принятия решений.

– У нас достаточно большой скоп проектов, начиная от помощи в рекрутинге, подборе персонала, онбординге клиентов, и до разных процессов, которые оптимизируют текущую рутинную деятельность. Но сейчас мы ставим цель – помочь нашим сотрудникам тратить время не на рутинные операции, не на повтор каких-то одних и тех же действий, а именно на принятие решений, – пояснила она.

По мнению директора по разработке и развитию технологий Freedom Holding Corp. Евгения Самойленко, значимость тренда на внедрение искусственного интеллекта как раз и заключается в том, как технология подталкивает компании к повышению внутренней зрелости.

– Ты должен подтягивать уровень своей компании, уровень своих процессов, уровень управления данными на совершенно новый уровень, потому что без этого построить что-то стоящее нельзя, – подчеркнул он, указав, что качественное внедрение ИИ невозможно без налаженного порядка внутри компании.

Евгений Самойленко упомянул, что во Freedom Holding Corp. были сотни различных экспериментов по внедрению в работу «AI-агентов». Среди успешных и значимых кейсов – налаживание AI Compliance, создание «помощников инвесторов» (пакета рекомендаций по приобретению бизнес-бумаг в мобильном приложении) и HR-ассистенты, которые помогают принимать в компанию новых сотрудников.

Но как другим компаниям подходить к внедрению столь сложных технологий?

Отвечая на данный вопрос, участники дискуссии сошлись во мнении, что эксперименты – ключ к успеху в быстро меняющемся мире. Директор по разработке и развитию технологий Freedom Holding Corp. Евгений Самойленко призвал предпринимателей пробовать все доступные инструменты: open-source, проприетарные модели, облачные и on-premise решения.

Рубина Лозовая также подчеркнула важность разработки «AI-зрелости» организации – улучшения качества данных, инфраструктуры, навыков команды и общей культуры работы с данными и моделями. Без этой базы сложно переходить к созданию сложных «AI-агентов».

Помимо этого, необходимо утвердить в компании чёткую стратегию, отвечающую на вопрос: «А для чего мы внедряем ИИ? Какую задачу мы решаем?». Это поможет определить систему метрик для оценки эффекта внедрения искусственного интеллекта. Так, в БЦК, по её словам, эффект от внедрения ИИ с 2020 года исчисляется сотнями миллиардов тенге, что служит весомым аргументом для дальнейших инвестиций. При этом, как справедливо отметил Евгений Самойленко, оценка реального финансового эффекта от новейших ИИ-проектов не всегда проста, – зачастую проще измерить ускорение процессов или сокращение ошибок, чем прямую денежную выгоду, особенно на начальном этапе, когда сами технологии ещё дороги.

Не менее важно решить вопросы этики, безопасности и ответственности. Как гарантировать конфиденциальность данных? Кто несёт ответственность, если ИИ-агент допустит ошибку или будет использован мошенниками?

Глава риск-менеджмента «Народный банк Казахстана» Роман Машчык считает, что конечная ответственность всегда лежит на человеке, но признает огромные пробелы в законодательстве и сложность установления юридических границ. Он призвал руководствоваться простыми этическими правилами: не вредить, не использовать чувствительные данные без согласия и не навязывать ненужные продукты. А вице-президент по управлению данными «Банк ЦентрКредит» Рубина Лозовая предложила более структурированный подход к ответственности – через чёткое распределение ролей и владение процессами на каждом этапе жизненного цикла проекта. По её мнению, именно выстроенный процесс, – от формирования стратегии и целеполагания до внедрения разработки, – обеспечивает успех внедрения технологий.