Глава ассоциации автодилеров: «Если ничего катастрофического не случится, то в 2027-м рынок начнет расти»

Лидерство Lada незыблемо: за три месяца продано 67,3 тыс. автомобилей

Лидерство Lada незыблемо: за три месяца продано 67,3 тыс. автомобилей

LADA в лидерах, но народ «ломанулся ввозить» западные бренды

Российский авторынок после первых двух тяжелых месяцев 2026 года начинает постепенно оживать. К такому выводу накануне пришли участники конвенции ассоциации «Российские автомобильные дилеры» (РОАД). Хотя ещё в конце февраля на форуме ForAuto в Москве многие дилеры говорили, что первые два месяца этого года были «самыми тяжелыми за последние 25 лет».

Однако, по данным «Автостата», в I квартале спрос на новые легковые авто вырос на 7% по сравнению с аналогичным периодом прошлого года — до 264,9 тыс. штук. Но это лишь частичное восстановление рынка после провального 2025-го. Совокупные продажи всех типов транспортных средств (включая лёгкие коммерческие, грузовые автомобили и автобусы) составили 292,9 тыс.и единиц — плюс 3% к прошлому году. При этом статистика неутешительная в сегменте LCV (лёгкие коммерческие автомобили до 3,5 тонн) — продажи рухнули на 23% — до 14,7 тыс. машин. Тяжелые грузовики (HCV) потеряли 30%, средние грузовые (MCV) — 24%, автобусы — 9%.

Лидерство Lada незыблемо: за три месяца продано 67,3 тыс. автомобилей. На втором месте Haval — 30,9 тыс. машин, замыкает тройку Chery — 24,6 тыс. проданных авто. При этом за пределами первой тройки — Geely (23,9 тыс.), Changan (18,8 тыс.), Omoda (11,9 тыс.), Belgee (10,1 тыс.), Jetour (9,4 тыс.и), Exeed (8,1 тыс.) и Tank (5,4 тыс.).

Как отметил исполнительный директор «Автостата» Сергей Удалов, доля глобальных брендов на рынке РФ достигла 15% (в марте 2025 года было лишь 6%). Основной драйвер этого всплеска — вовсе не возобновление официальных поставок, а активный параллельный импорт. И все это несмотря на возросшие ставки утильсборы. «Народ ломанулся снова ввозить Toyota, Mazda, Volkswagen, BMW, Mercedes. И вот эта доля скакнула от 6 до 15 процентов», — констатировал Удалов.

При этом «ждунов» (потребителей, которые ждали возвращения западных брендов), по словам эксперта, практически не осталось. Рынок окончательно принял новую реальность — российские автомобилисты смирились, что глобальные концерны «в белую» не вернутся в Россию «практически никогда».

«Mazda CX-5, конечно, была сенсацией первого квартала. Бренд за счёт одной модели сумел попасть в первую десятку — больше 6 тыс. автомобилей за три месяца»

«Mazda CX-5, конечно, была сенсацией первого квартала. Бренд за счёт одной модели сумел попасть в первую десятку — больше 6 тыс. автомобилей за три месяца»

Кроссоверы увеличивают лидерство

На российском рынке продолжают наращивать долю кроссоверы. Автомобили сегмента SUV C-класса занимает 27,1% рынка (71,7 тыс. штук), модельный ряд насчитывает 94 единицы, лидер — Chery Tiggo 7 Pro. У сегмента SUV D доля составляет 20,7% (54,8 тыс. штук), 120 моделей, лидер — Haval M6. А сегмент компактных кроссоверов (SUV B) занимает 16,7% рынка (44,2 тыс. штук), 48 моделей, лидер — Chery Tiggo 4 Pro. У сегмента SUV E-класса — 8,1% рынка (21,5 тыс. штук), лидер — Voyah Free. А вот сегмент класса В «съежился» до 16,2% (42,8 тыс.штук). На российском рынке он представлен 31 моделью, безусловный лидер — Lada Granta.

Всего на рынке представлена 751 модель — с учетом параллельного импорта — больше, чем до кризиса. Такое разнообразие обусловлено «плодовитостью» китайских производителей.

По регионам лидерство по проданных авто удерживают Москва и Московская область: за три месяца в регионах поставили на учёт 54,2 тыс. автомобилей (это на 5% больше, чем годом ранее). Второе место у Санкт-Петербурга и Ленинградская области — 18,8 тыс. машин (+11%). Третье место делят Краснодарский край и Татарстан — 12,4 тыс. автомобилей.

Эксперты обратили внимание на ценовую дифференциацию. Средняя цена нового авто в Москве составляет 3,75 млн рублей (по данным на март — 4,7 млн), тогда как в Башкортостане — 2,85 млн. В целом по стране средневзвешенная цена автомобиля выросла на 5% по сравнению с прошлым годом. «Самая бюджетная — это Granta, около 1,27 миллиона рублей. Самая дорогая в первой десятке — Mazda CX-5 — 4,45 миллиона», — привёл данные директор «Автостата» Сергей Целиков.

Десятка самых продаваемых моделей в I квартале выглядит так:

- Lada Granta — 24,75 тыс.

- Chery Tiggo 7 Pro — 14,29 тыс.

- Haval Jolion — 14,25 тыс.

- Chery Tiggo 4 Pro — 11,17 тыс.

- Lada Vesta — 10,35 тыс.

- Lada Niva Travel — 9,96 тыс.

- Belgee X50 — 7,94 тыс.

- Lada Niva Legend — 7,85 тыс.

- Haval M6 — 6,42 тыс.

- Mazda CX-5 — 6,18 тыс.

«Mazda CX-5, конечно, была сенсацией первого квартала. Бренд за счёт одной модели сумел попасть в первую десятку — больше 6 тыс. автомобилей за три месяца», — отметил Удалов.

Средневзвешенная цена автомобиля с пробегом составляет 1,36 млн рублей, что на 19% выше, чем в марте 2025 года

Средневзвешенная цена автомобиля с пробегом составляет 1,36 млн рублей, что на 19% выше, чем в марте 2025 года

Рынок с пробегом: 1,32 млн перепродаж за квартал

Тем временем на вторичном рынке произошло ещё более важное событие: доля автомобилей с пробегом из Китая выросла до 24%. Это прямая проекция «бума» продаж новых китайских автомобилей двух-трехлетней давности, которые сейчас массово перепродаются.

При этом свежие иномарки с пробегом (до 4 лет), ввозимые сейчас, все чаще оказываются именно китайскими. Если два-три года назад на этом рынке доминировали глобальные бренды, то теперь порядка 50% китайских автомобилей. Это напрямую влияет на среднюю цену: они дешевле, чем когда-то были «европейцы» и «японцы». Однако параллельно возникла новая проблема — резкое падение остаточной стоимости «китайцев». «Для китайских брендов важнее что-то запихнуть в рынок и не думать, что там дальше будет. Надо управлять остаточной стоимостью для того, чтобы это потом влияло и на продажи новых», — предупредил Удалов.

Сергей Целиков: «Доля Lada постепенно снижается, автомобили выходят из употребления и не так активно добавляются в парк»

Сергей Целиков: «Доля Lada постепенно снижается, автомобили выходят из употребления и не так активно добавляются в парк»

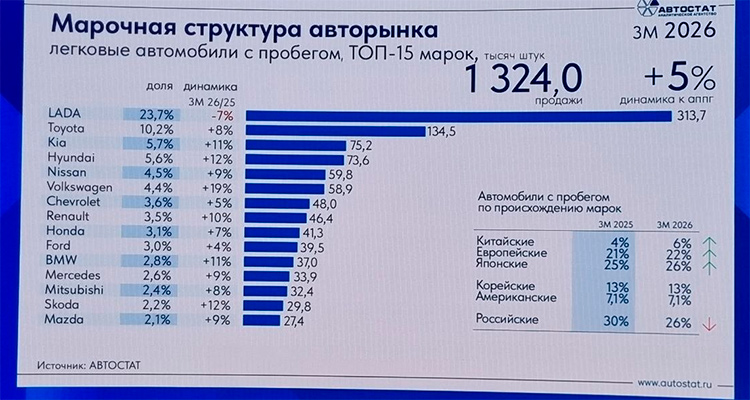

Вторичный рынок по своим объёмам значительно опережает первичные продажи. За три месяца продано 1,324 млн автомобилей с пробегом — плюс 5% к прошлому году. Марочная структура здесь традиционная: Lada — 23,7% (доля снижается на 7%), Toyota — 10,2% (+8%), Kia — 5,7% (+11%), Hyundai — 5,6% (+12%), Nissan — 4,5% (+9%), Volkswagen — 4,4% (+19%), Chevrolet — 3,6% (+5%), Renault — 3,5% (+10%).

«Доля Lada постепенно снижается, автомобили выходят из употребления и не так активно добавляются в парк. Динамика отрицательная», — пояснил Целиков.

Средневзвешенная цена автомобиля с пробегом составляет 1,36 млн рублей, что на 19% выше, чем в марте 2025 года. Эксперты связывают это с изменением структуры: на рынке появляется больше свежих машин, ввезенных по параллельному импорту. «Львиная доля автомобилей с пробегом — это внутренние перепродажи. Но сейчас очень активно растёт ввоз свежих машин. Доля вновь ввезенных автомобилей порядка 6–7% от общего объёма рынка, раньше было 2–4%», — констатировал Удалов.

По импорту новых автомобилей лидирует Китай — 68% всех поставок

По импорту новых автомобилей лидирует Китай — 68% всех поставок

Как менялась средневзвешенная стоимость

С 2022 года средняя цена нового авто в России выросла больше чем на 1 млн рублей. Если четыре года назад она составляла 2,48 млн, то теперь уже 3,52 млн. Эксперты объясняют, что на динамику сильно повлияла распродажа стоков в первой половине 2025 года. К середине года запасы нераспроданных машин сократились с 500 до 400 тысяч. Цены на новые автомобили стабилизировались. Что касается машин с пробегом, средневзвешенная цена выросла с 890 тыс. в марте 2022-го до 1,36 млн в марте 2026-го (+53% за четыре года).

По импорту новых автомобилей лидирует Китай — 68% всех поставок. Второе место у Киргизии — именно через неё идёт основной поток параллельного импорта, поскольку растаможка там дешевле, чем напрямую в РФ. Далее следуют Южная Корея (из-за параллельного импорта), Беларусь и Казахстан.

Изменились и направления импорта автомобилей с пробегом: доля Китая выросла до 24%, в то время как в начале прошлого года она была на уровне 8–10%. Остальные страны (Япония, Корея, Беларусь) сильно просели по доле. «Из Кореи везли параллельным импортом машины большой мощности. После изменения шкалы утильсбора это стало невыгодно. Из Японии исторически возят до 2 литров — 95 процентов объёма, поэтому там структура не сильно изменилась», — пояснил Удалов.

Доля физических лиц в импорте новых автомобилей доходила до 50%. Официальные дистрибьюторы предпочитают ввозить машинокомплекты для локализованной сборки, а не готовые авто.

Выдача кредитов на новые автомобили составила 54% от всех сделок (в декабре 2025 года было 56%). При этом выдача кредитов на автомобили с пробегом в прошлом году упала в два раза (их никто не субсидировал), но сейчас начала восстанавливаться.

А вот дилерская сеть, напротив, сокращается. За первый квартал 2026 года закрылось 46 дилерских центров. Хотя общее количество дилерских контрактов выросло до 4,5 тыс. (брендов в одном салоне), реальных «домиков» осталось около 3 тыс. Если пересчитывать на локации (здания, где находятся дилеры), их чуть больше 2 тыс. «Рынок консолидируется: выживают крупные мультибрендовые игроки», — обозначил тенденцию Удалов.

Алексей Подщеколдин обратил внимание, что рост цен связан с двумя основными факторами — кратное увеличение налогов и значительное удорожание логистики в связи со сменой направлений поставок

Алексей Подщеколдин обратил внимание, что рост цен связан с двумя основными факторами — кратное увеличение налогов и значительное удорожание логистики в связи со сменой направлений поставок

Ждём роста в 2027-м?

Опрос «Автостата» совместно с Drive.ru в начале 2026 года (более 500 автовладельцев) пока не сильно обнадеживает: 69% не планируют покупать автомобиль, 20% не определились. И только 12% собираются приобретать машину.

Поэтому по базовому сценарию на 2026 год ожидается, что продажи новых легковых автомобилей будут на уровне 1,33 млн штук (примерно равно показателям 2025-го). В оптимистическом варианте продажи вырастут до 1,46 млн машин, а в случае пессимистического сценария упадут до 1,2 млн авто. По словам Целикова, исходя из текущих данных за четыре месяца, рынок идёт примерно по сценарию «около нуля».

Президент РОАД Алексей Подщеколдин согласился с оценками коллег. «Мы давали прогноз, что, скорее всего, в этом году рынок примерно останется на том же уровне, что и в прошлом. Но всегда всем нужно напоминать, что текущих объёмов рынка категорически мало и для производства, и для экономики. Мы используем только половину нашего потенциала», — констатировал он.

Глава ассоциации напомнил, что в 2014 году рынок новых автомобилей в России был в два раза больше — 3 млн машин. В те годы автомобили в России были гораздо доступнее. Например, бюджетную Kia Rio можно было купить за 500-600 тыс., а сейчас она стоит больше 2 млн. рублей. Тогда треть россиян могла позволить себе покупку нового авто.

Подщеколдин обратил внимание, что рост цен связан с двумя основными факторами — кратное увеличение налогов и значительное удорожание логистики в связи со сменой направлений поставок. Те же популярные нынче китайские марки в КНР стоят в три раза дешевле.

При этом в ближайшие годы можно ожидать определенного снижения наценки на автомобили, которую дают государственные сборы. С одной стороны из-за локализации все большего количества моделей начнётся компенсация утильсбора, с другой дилеры отрегулируют цены акциями. «Если ничего катастрофического не случится, мы ожидаем, что в 2027 году рынок начнёт расти. Это произойдет из-за снижения цены на локально собираемые автомобили», — предсказал Подщеколдин.

Ещё одним дополнительным фактором станет удешевление кредитов на фоне снижения ставки Центробанка. Правда, ещё одно обстоятельство, а именно курс рубля, может сыграть в обе стороны, и пока непонятно, куда он будет двигаться и приведет ли к снижению или повышению цен на авто. «У нас Центробанк играет в наперстки и со ставкой, и с курсом. У нас сегодня доллар — 75 рублей, а завтра 70. А это 7 процентов за один день», — сказал глава РОАД.

Параллельно увеличился и средний срок владения автомобилем. Если в 2014 году он составлял около трёх с половиной лет, то сейчас уже около шести и продолжает расти.