Бизнес-барометр МСБ Казахстана: итоги IV квартала и тренд года – пройден ли пик деловой активности?

В рамках комплексного исследования «Бизнес-барометр МСБ Казахстана» (ББ МСБ) United Research Technologies Group (URTG) проводит ежеквартальный опрос 500 представителей микро-, малого и среднего бизнеса производственных и непроизводственных отраслей страны. Выборка построена с учетом региональных и отраслевых (торговля, обрабатывающая и добывающая промышленность, сельское хозяйство, строительство и услуги) квот и размерности бизнеса, отражающих количество субъектов бизнеса в генеральной совокупности и его вклад в ВВП страны.

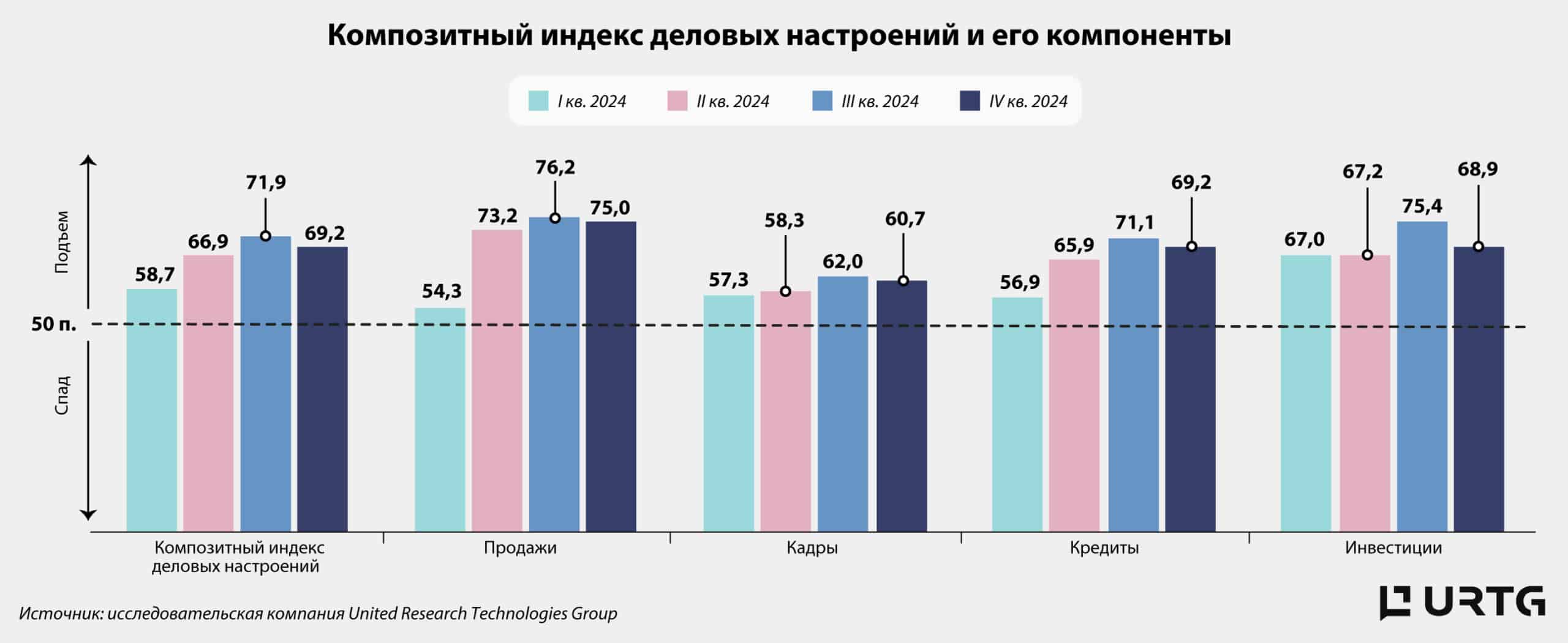

ББ МСБ состоит из трёх групп индексов. Первый из которых – композитный Индекс деловых настроений (ИДН), состоящий из четырёх субиндексов («Инвестиции», «Кредиты», «Продажи» и «Кадры»). Второй – Индекс деловой активности (ИДА) отдельно для производственных и сервисных секторов. Каждый ИДА, в свою очередь, состоит из ряда диффузных показателей. Нейтральный уровень для ИДН и ИДА – 50 пунктов, выше – зона оптимизма, ниже – пессимизма. Третий – Индекс бизнес-барьеров (ИББ), чем ниже значение которого, тем лучше. При этом значение ИББ выше 100 пунктов указывает на усугубление неблагоприятных условий ведения бизнеса.

В предыдущем выпуске нашего исследования, основываясь на полученных результатах, мы делали предположение о высокой вероятности того, что пик деловой активности, скорее всего, пройден и в IV квартале следует ожидать некоторого охлаждения. На это в первую очередь указывало значительное (в некоторых случаях семикратное) замедление темпа роста в III квартале по сравнению с II кварталом, а также более сдержанные ожидания участников рынка на IV квартал. Как будет видно ниже, полученные результаты за IV квартал подтвердили динамику ниспадающего тренда. Так, после двух месяцев активного роста МСБ в конце года показал снижение деловых индексов в большей части секторов. Однако бизнес сохраняет устойчивость, поскольку, несмотря на снижение, индексы остаются в зоне оптимизма, то есть выше отметки в 50 пунктов. Более того, участники рынка отмечают продолжающееся улучшение условий ведения бизнеса, что привело к наилучшему уровню Индекса бизнес-барьеров с момента начала исследований.

В рамках дополнительных конъюнктурных вопросов участникам рынка было предложено оценить влияние последних наиболее значимых событий, происходивших на мировых и региональных рынках, на экономическую ситуацию в стране. Подробнее – ниже.

Коррекция Индекса деловых настроений с сохранением в зоне оптимизма

В IV квартале Индекс деловых настроений (ИДН) впервые за последние три квартала показал отрицательную динамику, снизившись на 2,7 пункта за квартал, до 69,2 пункта, что является вторым максимальным значением после пика III квартала. Снизились все субиндексы, входящие в состав ИДН. Напомним, что данный индекс формируется из ответов респондентов о том, как сложились их условия ведения бизнеса за прошедшие три месяца (факт) и ожидания на предстоящие три месяца (план).

В разрезе субиндексов наибольшую волатильность продемонстрировал субиндекс «Инвестиции», наименьшую – «Продажи», что указывает на большую стабильность последнего.

Неоднозначность факторов спроса

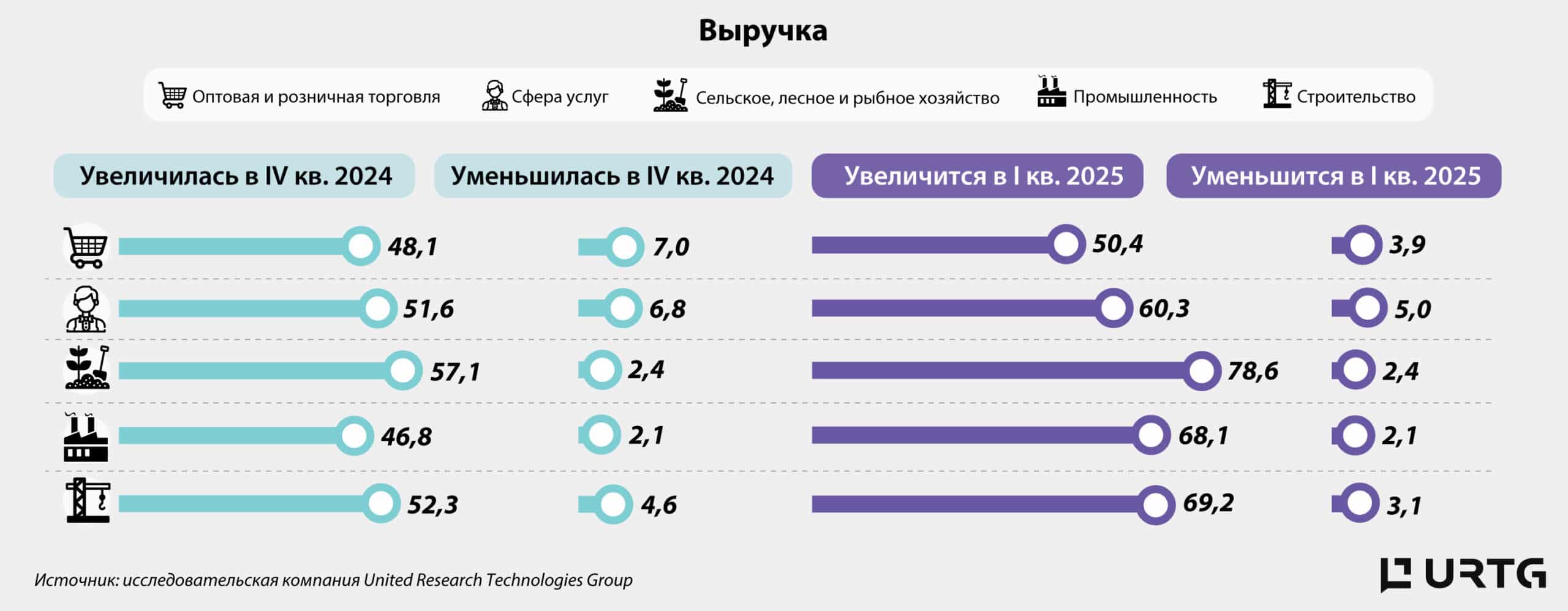

Субиндекс «Продажи» показал наименьшее сокращение из всех субиндексов ИДН, достигнув 75 пунктов (с учетом фактических и ожидаемых компонент), что на 1,2 пункта ниже значения III квартала. «Продажи» три квартала подряд занимают наивысшую позицию в структуре субиндексов ИДН. Отрицательная динамика квартала была более всего связана с сервисными секторами, тогда как большая часть производственных показала улучшение. При этом высокий уровень субиндекса сохраняется благодаря превалированию позитивных настроений на начало 2025 года, чем факта IV квартала.

В разрезе отраслей рост в IV квартале (факт) произошел в промышленности (+12,8 п. п.), сельском хозяйстве (+11,9 п. п.) и сфере услуг (+4,7 п. п.), которые чаще отмечали рост спроса, чем его снижение (в среднем –4,0 п. п. по указанным секторам). В то же время представители строительства заявляли о значительном его сокращении (–22,3 п. п. при росте в +4,6 п. п.). В торговле ситуация сохранялась стабильной, что в целом не свойственно для последних месяцев года, когда, как правило, происходит всплеск продаж. Снижение ожиданий на I квартал связано с сервисными секторами (торговля: –17,8 п. п., услуги: –10,5 п. п.), но с довольно высокими ожиданиями в строительстве (+26,4 п. п.) и сельском хозяйстве (+21,4 п. п.).

По размерности наилучшая квартальная динамика сложилась у средних предприятий, менее удачно – у микробизнеса. В разрезе регионов лидирует Кызылординская область, наибольшее отставание у Северо-Казахстанской области.

Затухание инвестиционной активности. Достигнут ли предел роста МСБ?

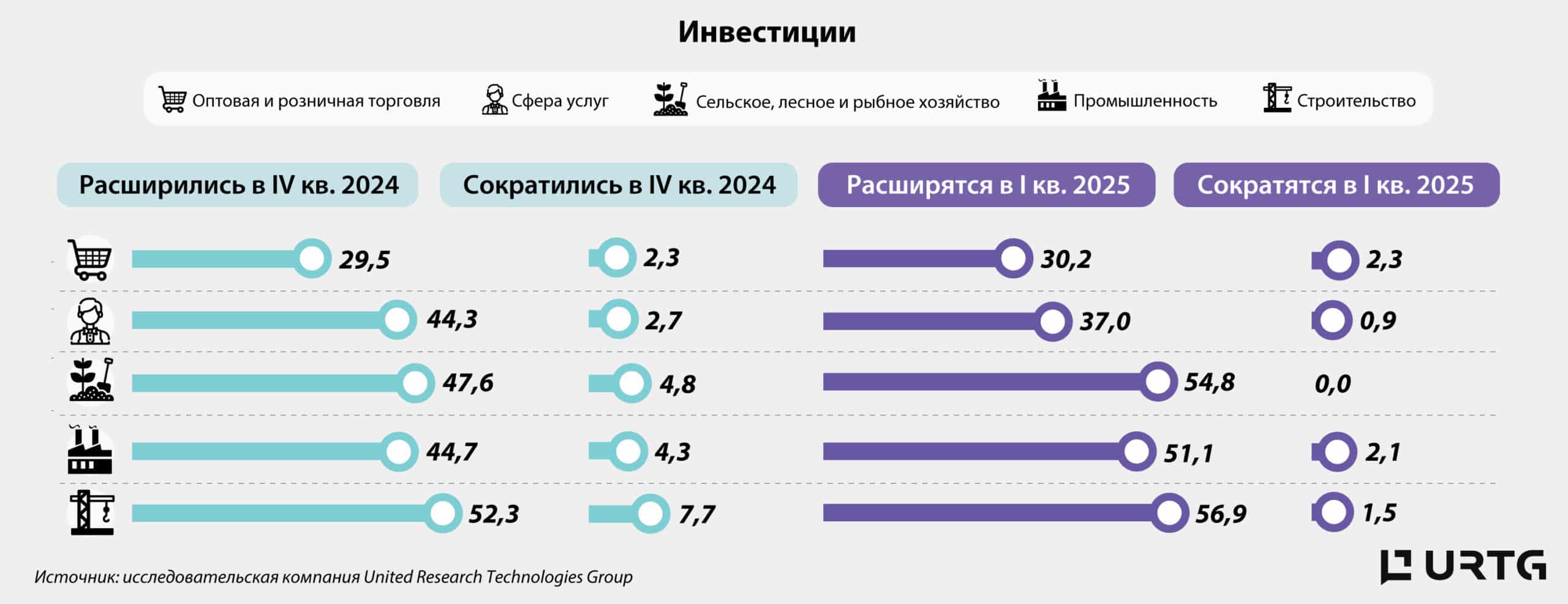

Субиндекс «Инвестиции» в IV квартале снизился до 68,9 (–6,5 пункта за квартал). Таким образом, субиндекс третий квартал подряд сохраняется на втором месте по уровню после субиндекса «Продажи». Напомним, что до этого «Инвестиции» длительное время выступали основным драйвером деловой активности казахстанского МСБ, но картина изменилась ещё в первой половине года.

Ослабление субиндекса связано как с сокращением числа компаний, расширявших бизнес в IV квартале (–18 п. п., до 41,8%), так и с уменьшением числа тех, кто ожидает расширения в I квартале 2025 года (–8,2 п. п., до 40,6%). При этом если у остальных субиндексов на протяжении практически всего 2024 года прогнозы формировались выше факта, то в «Инвестициях», напротив, прогнозы стали уступать факту. Такая динамика может указывать на достижение предела в расширении бизнеса, что может быть связано как с ожиданиями стабильного или даже сниженного спроса в перспективе, так и с истощением свободных денежных ресурсов у представителей МСБ.

Как показывает исследование, казахстанский МСБ при поиске финансовых средств в основном продолжает полагаться на собственную прибыль, а не на заемные средства. Так, доля реинвестиций в IV квартале увеличилась до 84,3% (+1 п. п. за квартал).

В разрезе секторов общий тренд на понижение, учитывая фактические и ожидаемые компоненты, наблюдается повсеместно. Наиболее выраженным этот тренд оказался в сервисных секторах: торговле (–8,7 пункта, до 63,2) и сфере услуг (–6,7 пункта, до 68,6). Несильно им уступают представители производства: промышленность (–5,9 пункта, до 72,3) и строительство (–5,6 пункта, до 75). На общем фоне выделяется сельское хозяйство, продемонстрировавшее умеренное снижение (–1,2 пункта, до 74,4), что связано с компонентой ожиданий в части инвестиционных вливаний в I квартале 2025 года (+13,1 пункта). Для сравнения: в строительстве ожидания несильно меняются относительно факта IV квартала, а в других секторах – отрицательные.

В разрезе категорий бизнеса понижательный тренд наблюдается среди всех представителей МСБ, но чем крупнее обороты, тем благоприятнее выглядит ситуация. Регионально наилучшие показатели зафиксированы в Улытауской области, наименьшие – в Шымкенте.

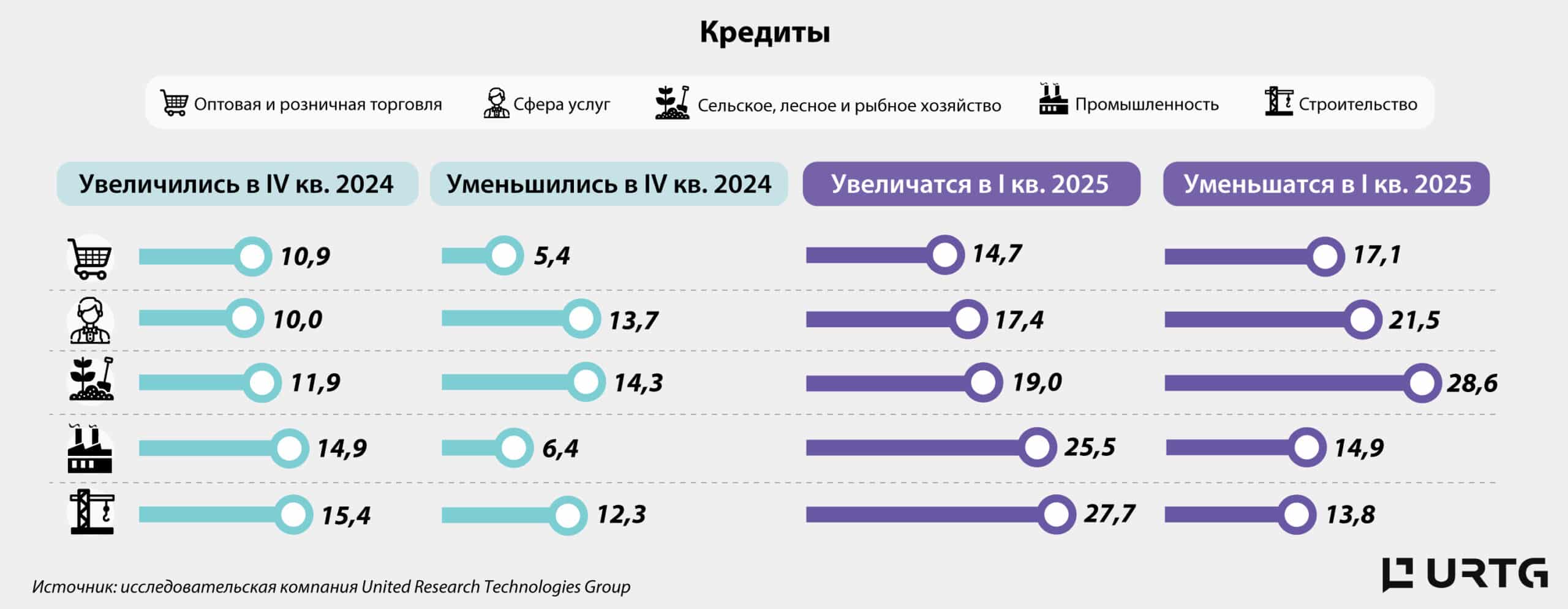

Сужение потока заемных средств

Субиндекс «Кредиты» снизился по итогам IV квартала до 69,2 пункта (–1,9 пункта за квартал). Падению индекса предшествовало замедление темпов роста ещё в III квартале.

Как показывают результаты исследования, в целом доля обращающихся за новыми кредитами в банки второго уровня в выборке из 500 опрошенных МСБ, как правило, не велика и в течение года демонстрировала постоянное снижение. Так, доля обратившихся за кредитами в IV квартале составила всего 11% при 14,6% в I квартале 2024 года. Но позитивный момент состоит в том, что вместе со снижением количества обращений росло их качество. Так, количество одобрений впервые с начала запуска исследований превысило количество отказов в пять раз. В предыдущие кварталы такое соотношение не превышало двух. Более всего обращений в IV квартале было со стороны строительства и сферы услуг. При этом более высокая одобряемость наблюдалась в промышленности, торговле и строительстве. В данном случае уровень одобряемости ещё не говорит об уровне достаточности заемных средств.

Снижение обращений за обычным банковским кредитом под процент можно связать с рядом причин, среди которых рост чувствительности МСБ к процентным ставкам. Исключение – сельское хозяйство, показавшее снижение чувствительности, что связываем с ростом государственных программ финансирования по льготным ставкам. Другие вероятные причины – это насыщенность рынка (достаточные объёмы взятых ранее кредитов, достаточные объёмы запасов), высокая кредиторская задолженность (не позволяющая новое кредитование), стабильный или снижающийся спрос на товары и услуги МСБ, нераспроданная ранее произведенная продукция (может вызвать отложенный спрос на заменяемые средства), требуется более высокое покрытие залоговым обеспечением (в рамках открытых вопросов встречались случаи с требованием 100%-ного покрытия), проблемы с изысканием дополнительного залогового обеспечения, МСБ стали чаще обращаться в иные финансовые организации (кредитные товарищества, институты развития, лизинг, МФО, другое).

Таким образом, с одной стороны, увеличилось количество компаний, которым не нужно дополнительное финансирование (+4 п. п., до 42% из 500 опрошенных), с другой стороны, снизилось количество компаний, не пытавшихся обратиться за новыми кредитами по причине уже действующих (–8,1 п. п., до 32,3%). Наиболее характерна такая динамика стала для торговли, услуг и строительства.

С позиции достаточности в разрезе регионов в IV квартале лидировали Кызылординская (с коэффициентом удовлетворенности 3) и Абайская (2,3) области. Наибольший дефицит ощутили в Улытауской (0,3) и Восточно-Казахстанской (0,5) областях. По размерности лучше всего дела обстояли в малом бизнесе, с недостаточностью в среднем бизнесе.

Исследование было дополнено новым вопросом, направленным на более полное раскрытие информации по объёмам кредитования МСБ, как в части периода, так и в части видов кредитования. Так, вопрос охватывает как полученные участниками рынка в рассматриваемом квартале, так и ожидаемые к получению в предстоящем квартале: новые кредиты, транши по ранее или вновь одобренным кредитным линиям, торговое финансирование, займы овернайт, финансовый лизинг, факторинг, кредиты по государственным или специальным программам финансирования, другое. Согласно этим данным, рост объёмов кредитования в I квартале 2025 года ожидают в промышленности и строительстве, тогда как остальные больше склонны к сокращению, особенно в сельском хозяйстве. Таким образом, торговля и услуги снизили ожидания в части обоих источников финансирования – собственных (говорилось выше) и заемных средств.

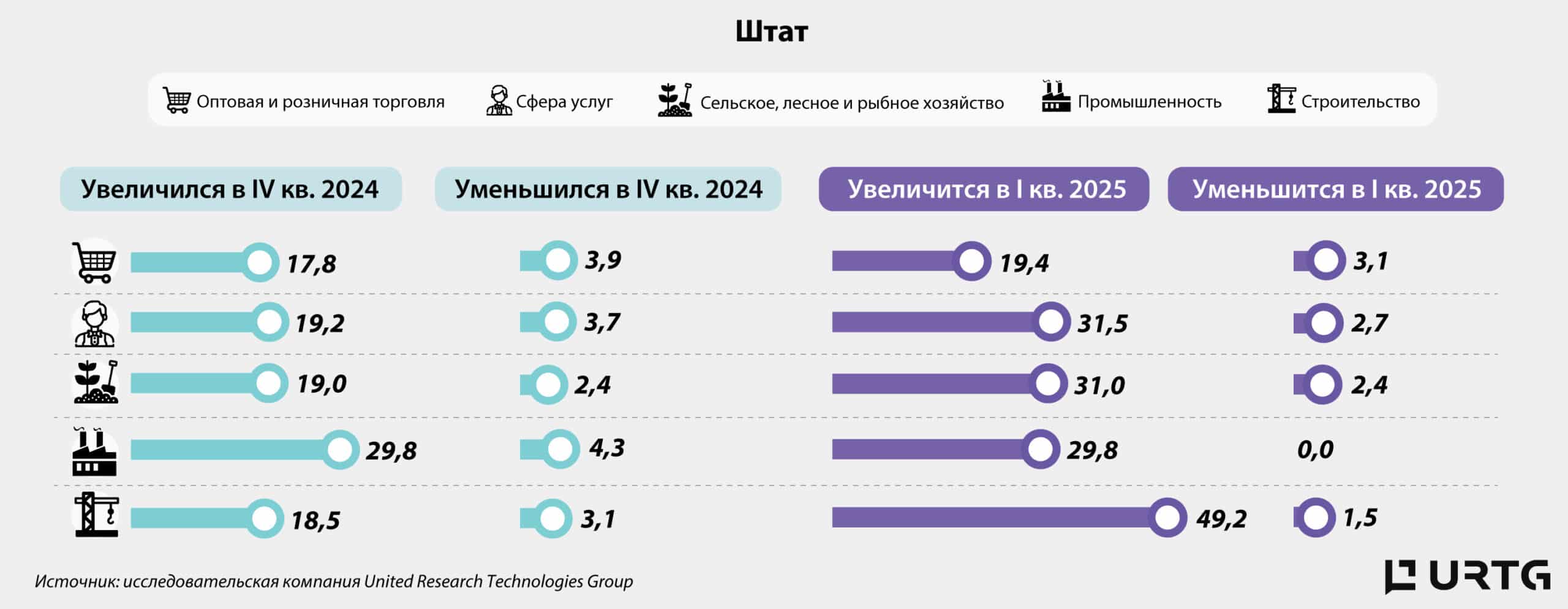

Кадровые вопросы

Субиндекс «Кадры» снизился до 60,7 пункта (–1,3 пункта за квартал) с наименьшим значением в структуре Индекса деловых настроений. В IV квартале расширение штата происходило во всех секторах. На общем фоне выделяется строительство, с высоким уровнем волатильности. Так, строительство после активного расширения в III квартале, когда увеличение штата отметило 49,2% представителей отрасли (при в среднем 16,7% по другим отраслям), уже в IV квартале продемонстрировало резкий спад, с заявлениями об увеличении штата всего в 18,5% случаев (21,5%). В планах на I квартал 2025 года строительство вновь отличилось, ожидая 2,7-кратного квартального роста при в среднем 1,3-кратном ожидаемом росте по другим отраслям.

Традиционно наибольший субиндекс среди представителей малого бизнеса – «Кадры», с наименьшим в микробизнесе. При этом региональная структура трендов нестабильна и меняется ежеквартально. На этот раз в лидерах Улытауская и Туркестанская области. В антилидерах – Северо-Казахстанская и Актюбинская области.

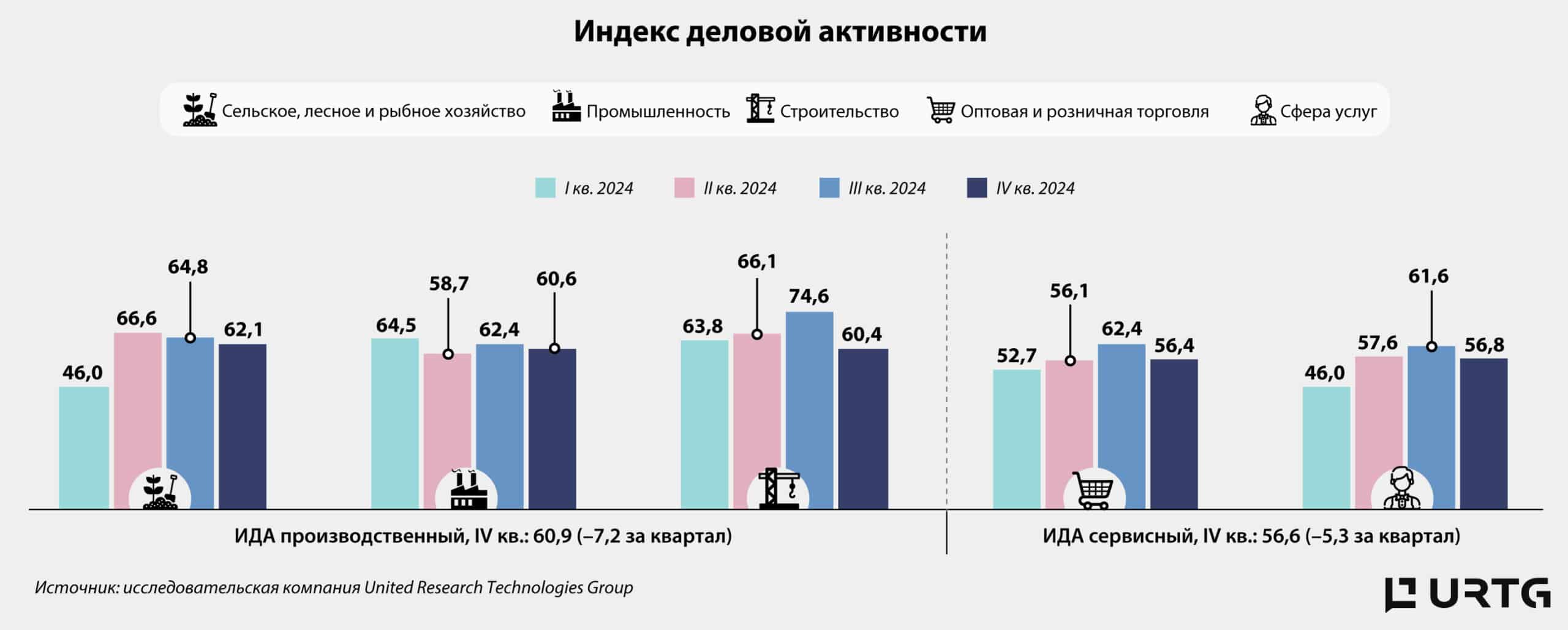

Производственный ИДА: снижение новых заказов и объёмов производства

Производственный ИДА снизился до 60,9 пункта (–7,2 пункта к сентябрю). Данный уровень один из минимальных за последние пять кварталов и превышает только значение марта 2024 года, но продолжает удерживаться в зоне оптимизма (выше 50 пунктов).

Наиболее резко деловая активность упала в строительстве (–14,2 пункта, до 60,4), а также у малых (–13,4 пункта, до 61,4) и части средних (–7,1 пункта, до 59,3) предприятий. При этом, несмотря на то что активность в сельском хозяйстве падает второй квартал подряд и темп падения только усиливается, все же отрасль пришла к концу года с превалирующим уровнем индекса (–2,7 пункта, до 62,1). То же самое можно сказать про микропредприятия (–2,2 пункта, до 61,8). Стабильно выглядит ситуация и в промышленности (–1,8 пункта, до 60,6).

В последние месяцы года снижались все диффузные показатели производственного ИДА, с наибольшим снижением в новых заказах (–11,1 пункта, до 70,1), объёмах производства (–9,7 пункта, до 62,7) и новых экспортных заказах (–9,5 пункта, до 45,5). Одновременно с этим сократились объёмы закупок (включая импортные), запасы сырья и материалов, а также занятость (в среднем –4,8 пункта, до 62,1). При этом в остатках готовой продукции (–5,8 пункта, до 43,2) и незавершенного производства/невыполненных заказов (–4,6 пункта, до 26,9) продолжили превалировать ответы о неизменности. Остальные же чаще отмечали ускорение их истощения, чем рост. Такая динамика может указывать на своевременную реализацию произведенной продукции по ранее заключённым контрактам. Ситуация со сроками поставок несколько улучшилась, с удержанием показателя в зоне пессимизма третий квартал подряд (42,2 пункта). У большей части предприятий сохраняются проблемы маржинальности: цены на сырье и материалы росли в 59,1% случаях при росте цен на готовую продукцию в 46,8% случаях. Некоторое улучшение условного коэффициента маржинальности наблюдается в строительстве (0,83) и промышленности (0,79), со снижением в сельском хозяйстве (0,73). Несмотря на отрицательную динамику периода, участники рынка ожидают, что деловая активность сохранится на довольно высоком уровне (–3,5 пункта, до 68,5).

Сервисный ИДА: падение темпов роста микро- и малого бизнеса при росте среднего

Сервисный индекс снизился до 56,6 пункта (–5,3 пункта к сентябрю) за счёт обоих секторов, входящих в расчет индекса, – оптовой и розничной торговли и сферы услуг. При этом торговля испытала большую волатильность: высокие темпы роста предыдущих кварталов сменились резким падением деловой активности в конце года (–6 пунктов при –4,8 пункта в сфере услуг).

На фоне общего спада сервисного ИДА присутствуют компании, демонстрирующие улучшение ситуации. Более всего среди них представителей среднего бизнеса (+12,5 пункта, до 70), в то время как большинство микро- и малых предприятий показали потерю оборотов (в среднем –6,6 пункта, до 55,9).

Понижательная динамика сервисных секторов связана с тем, что новые заказы, поставки от поставщиков и запасы в большинстве случаев оставались на прежних объёмах либо сокращались. Вопрос маржинальности сохраняет свою актуальность, но выглядит несколько лучше, чем в производственных секторах. Так, условный коэффициент маржинальности в торговле увеличился за квартал до 0,82 (0,78 в сентябре), а в услугах – до 0,84 (0,73). Как видно, в услугах наблюдается больший прогресс в этом вопросе, поскольку представителям отрасли в декабре чаще, чем представителям торговли, удавалось поднимать отпускные цены вслед за ростом закупочных цен. При этом в торговле закупочные цены росли в 41,6% случаях (59,7% в сентябре), а в услугах – в 38,8% (51,6%).

Улучшение бизнес-климата

Индекс бизнес-барьеров (ИББ) продолжает демонстрировать позитивную динамику, снизившись до 56,8 пункта (–8,6 пункта за квартал).

Заметно возросла доля МСБ, которых «ничего не волнует» (+13 п. п., до 51,2%), с наибольшей позитивной динамикой в сельском хозяйстве (+28,6 п. п. за квартал) и отсутствием изменений в промышленности. Также участников рынка стали меньше волновать: нехватка рабочей силы (–7,8 п. п., до 10,8%), спроса (–3,4 п. п., до 7,6%) и сырья/материалов/оборудования (–3,2 п. п., до 2,4%). Но усилилось беспокойство в части стоимости аренды (+1,9 п. п., до 14,7%) и финансовых ограничений (+2,1 п. п., до 13,7%). Последнее более всего связано со строительством (+13,8 п. п. за квартал), тогда как сельское хозяйство отметило улучшение в вопросах финансирования (–7,1 п. п.). Также сельское хозяйство сильно отличилось и в оценке экономической политики, влияющей как на сектор, так и на экономику в целом, отметив заметное снижение неопределенности (по –7,1 п. п.).

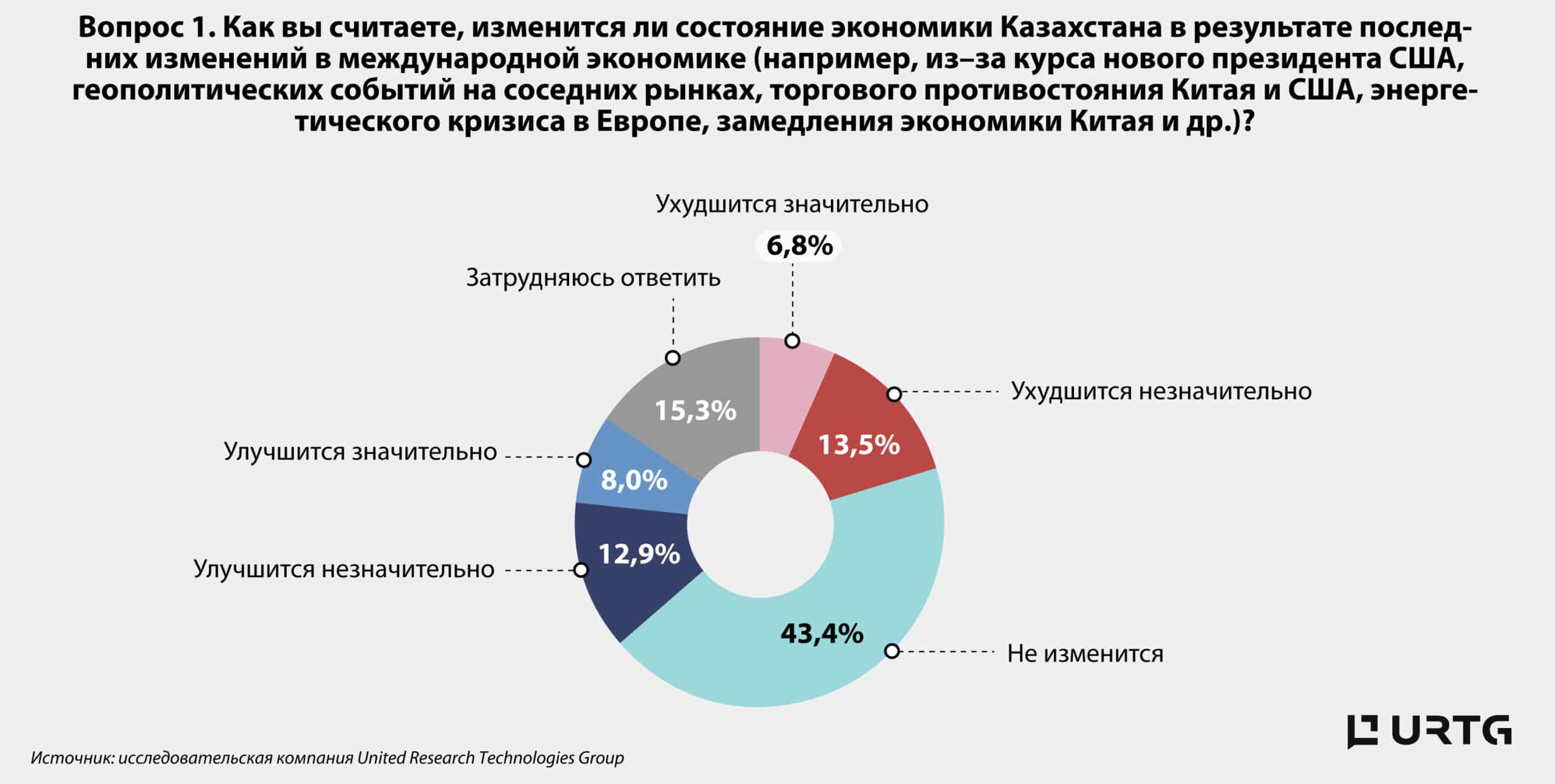

О степени воздействия внешних факторов на экономику страны

В последние месяцы 2024 года на мировых и региональных рынках произошел ряд важных событий. Конечно, таковые имели место и раньше, и с разной степенью выраженности. Некоторые из них носят затяжной либо повторяющийся характер. Но на этот раз был замечен высокий уровень их концентрации и влияния, с неминуемым откликом как в международных взаимоотношениях, так и в национальных экономиках разных стран. Среди таких событий можно отметить курс нового президента США, геополитическую ситуацию на соседних рынках, торговое противостояние Китая и США, энергетический кризис в Европе, замедление экономического роста Китая и другие.

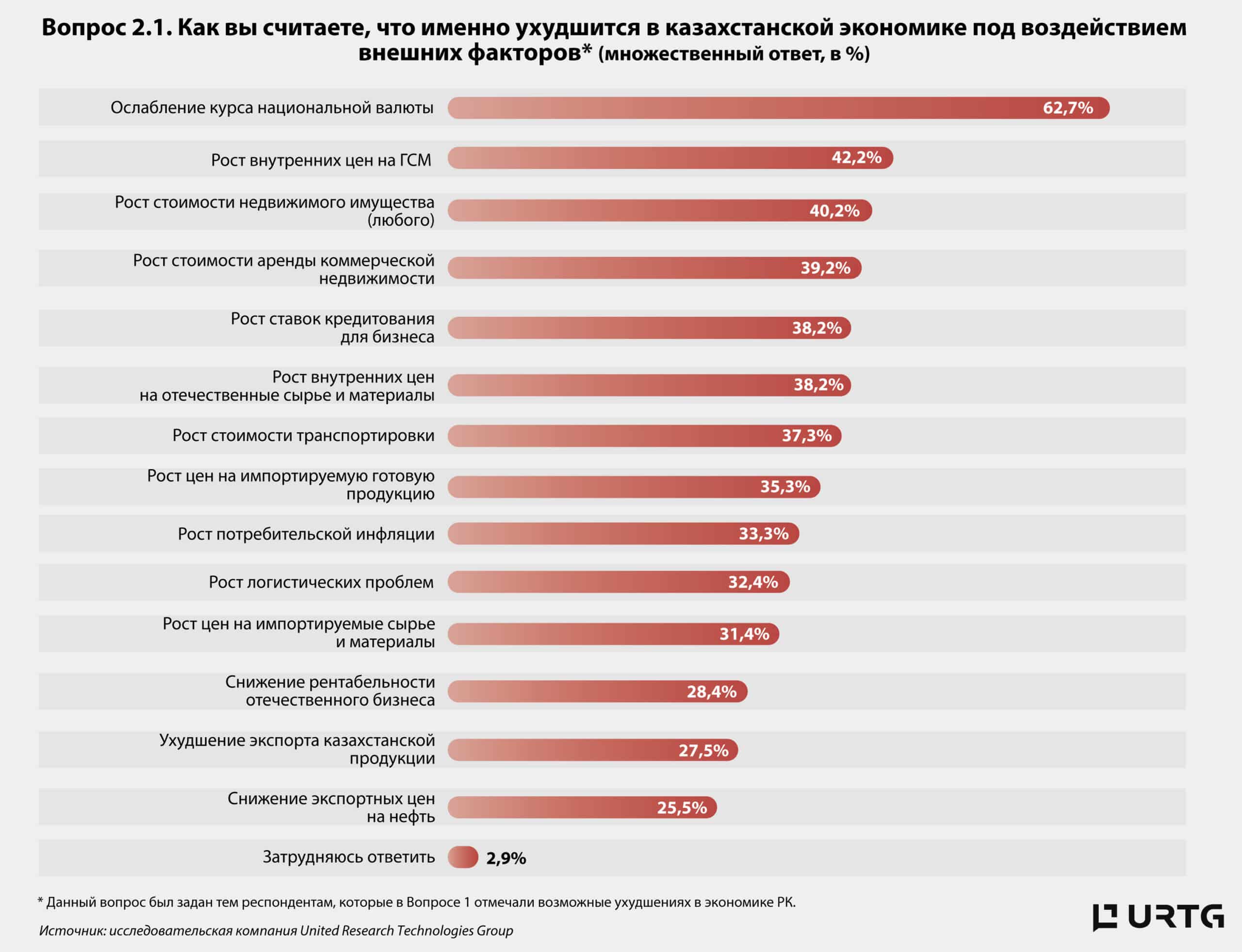

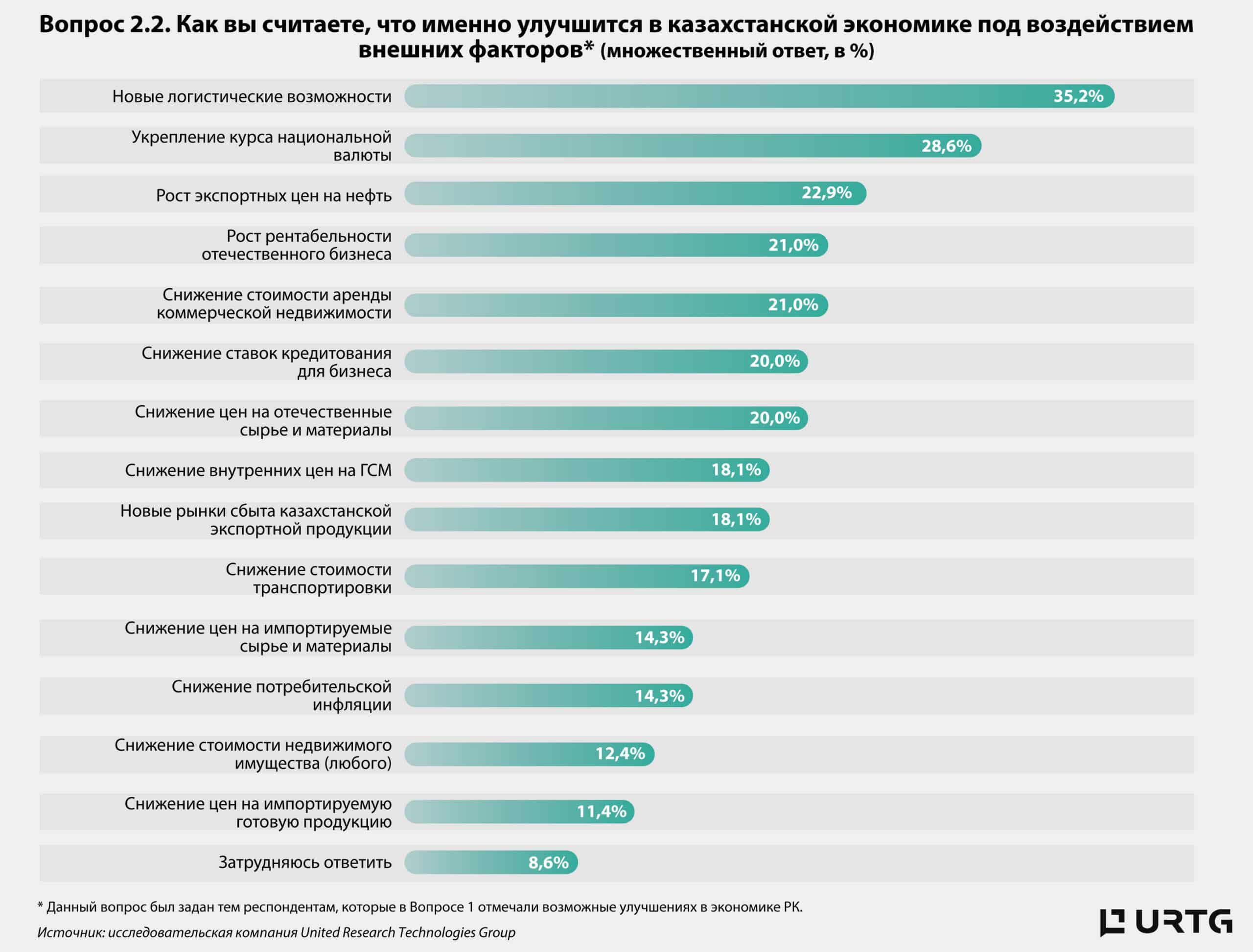

В связи с этим участникам рынка, попавшим в настоящую волну опроса в рамках ББ МСБ (500 компаний), было предложено выразить мнение по поводу того, как изменится состояние экономики Казахстана под воздействием внешних событий (см. Вопрос 1). Дополнительно тем, кто проголосовал за ухудшение (в совокупности значительное и незначительное), было предложено указать, какие из предложенных 14 факторов национальной экономики, по их мнению, подвергнутся неблагоприятному воздействию, с возможностью множественного выбора (см. Вопрос 2.1). Проголосовавшим за улучшение – выбрать факторы, которые, по их мнению, подвергнутся благоприятному воздействию, также с возможностью множественного выбора (см. Вопрос 2.2).

Как показывают результаты опроса, большая часть участников рынка (43,3%) посчитала, что состояние экономики Казахстана не претерпит существенных изменений в результате внешних событий. Примечательно, что относительно большой процент участников опроса затруднился с ответом или отказался от него (15,3%).

Голоса за ухудшение (20,3%) и улучшение (20,9%) состояния национальной экономики практически разделились поровну. Но, как будет видно ниже, дополнительные вопросы, заданные этим двум группам респондентов, показали, что проголосовавшие за ухудшение чаще делали множественные выборы, отмечая большее количество факторов национальной экономики с неблагоприятным воздействием, тогда как проголосовавшие за улучшение делали меньше множественных выборов, чаще выбирая какой-либо конкретный фактор из 14 предложенных. Как итог – 1,8-кратное превышение суммарной частоты выбора неблагоприятного влияния над благоприятным.

Среди выразивших мнение о возможном ухудшении экономики преобладающее большинство в рамках множественного выбора отметило ослабление курса тенге (62,7%). Все остальные факторы идут с большим отрывом. В топ-5 также вошли: рост внутренних цен на ГСМ (42,2%), рост стоимости недвижимого имущества (40,2%), рост стоимости аренды коммерческой недвижимости (39,2%) и рост ставок кредитования для бизнеса (38,2%).

Группа позитивно настроенных респондентов (за улучшение экономики) наиболее часто отмечала новые логистические возможности (35,2%). Примечательно, что на втором месте оказалось улучшение курса тенге (28,6%), что, с учетом голосов в группе пессимистично настроенных респондентов, указывает на довольно высокий уровень как важности, так и неопределенности в этом вопросе, хотя с перевесом в сторону ослабления. Напомним, что опрос проводился в декабре. Именно тогда в стране произошло резкое ослабление тенге, что было особенно характерно для первой декады декабря.

Итоги года и ожидания на ближайшую перспективу

2024 год завершился на ноте относительной стабильности. С одной стороны, в течение года наблюдалось постоянное улучшение условий ведения бизнеса, с достижением наилучшего результата в конце года по Индексу бизнес-барьеров. С другой стороны, основные деловые индексы (ИДН и ИДА) в течение года демонстрировали высокую волатильность. Так, пессимизм, наблюдавшийся в начале года, сменился резким восстановлением в весенне-летний период, что более всего было связано с ростом деловой активности во II квартале. Однако уже в IV квартале наблюдаем повсеместный спад деловой активности, но с сохранением в зоне оптимизма. Волатильность, наблюдавшуюся в течение года, связываем с сезонностью и всплесками освоения государственных программ развития/поддержки, в конце года – с усилением неблагоприятного влияния внешнеэкономических факторов и усугублением внутренних макроэкономических вызовов. При этом если фактор сезонности был актуален для сервисных секторов и сельского хозяйства, то государственные программы поддержки/развития больше отразились на обрабатывающей промышленности, сельском и рыбном хозяйстве и строительстве. Дополнительный конъюнктурный опрос, проведенный в декабре, позволил выявить, что наибольшее беспокойство в связи с высокой турбулентностью на внешних и соседних рынках вызывают курс тенге, цены на ГСМ, стоимость недвижимости (любой), аренда коммерческой недвижимости и ставки кредитования бизнеса. Но, несмотря на все эти события, представители МСБ сохраняют оптимизм, закладывая рост деловой активности в I квартале, хотя и с некоторым снижением относительно оценок, делавшихся в предыдущие два квартала. С наибольшим оптимизмом в новый год вошли производственные сектора (65,4–74,5 пункта), особенно промышленность. Меньше оптимизма в сервисных секторах (61,2–63 пункта), особенно в торговле.